ดาวน์โหลด คู่มือการบันทึกทะเบียนคุมทรัพย์สินและบัญชีวัสดุสำหรับสถานศึกษา

ตามที่กระทรวงการคลังได้ประกาศใช้หลักการและนโยบายบัญชีสำหรับหน่วยงานภาครัฐ ฉบับที่ 2 ตั้งแต่ปงบประมาณ พ.ศ. 2546 ไดยกำหนดหลักการและน ไบายบัญชีเกี่ยวกับรายการที่เป็นองค์ประกอบสำคัญในการจัดทำงบการเงิน ได้แก่ สินทรัพย์ หนี้สิน ส่วนทุน รายได้ และค่าใช้ง่าย ซึ่งสินทรัพย์จะต้องแสดงคำเสื่อมราคาสะสมเพื่อลดส่วนทุนของสินทรัพย์ดามอายุการใช้งาน และระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและการบริหารพัสดุภาครัฐ พ.ศ. ๒๕๖๐ กำหนดให้สินทรัพย์ที่ซื้อมา ได้แก่ วัสดุ ครุภัณฑ์และสิ่งก่อสร้างต้องมีการควบคุมรวมทั้งคำนวณค่าเสื่อมราคาทรัพย์สินตามที่กรมบัญชีกลางกำหนดและสำนักงบประมาณได้แจ้งแนวทางกรพิจารณาสิ่งของที่จัดเป็นวัสดุ และครุภัณฑ์ ดามหนังสือสำนักงบประมาณที่ นร 0704/ 337 เรื่องแนวทางการพิจาณาสิ่งของที่จัดเป็นวัสดุและครูภัณฑ์ตามหลักการจำแนกประเภทรายจ่ายตามงบประมาณ เพื่อให้ส่วนราชการถือปฏิบัติ

หลักการจำแนกประเภทรายจ่ายตามงบประมาณสำหรับรายจ่ายค่วัสดุ และรายจ่ายครุภัณฑ์

ตามหนังสือเวียน สำนักงบประมาณ ที่ นร 0704/ว37 ลงวันที่ 6 มกราคม 2559

- สิ่งของที่จัดเป็นวัสดุ ให้แบ่งการพิจารณาออกเป็น 3 ประเภท ดังนี้

ก. ประเภทวัสดุคงทน ได้แก่ สิ่งของที่โดยสภาพมีลักษณะคงคนแต่ตามปกติมีอายุการใช้

งานไม่ยืนนาน หรือเมื่อนำไปใช้งานแล้วเกิดความชำรุดเสียหาย ไม่สามารถซ่อมแซมให้ใช้งานได้ดังเดิม

หรือซ่อมแซมแล้วไม่คุ้มค่า

ข. ประเภทวัสดุสิ้นเปลือง ได้แก่ สิ่งของที่ โดยสภาพมีลักษณะเมื่อใช้แล้วย่อมสิ้นเปลือง

หมดไป แปรสภาพ หรือเปลี่ยนสภาพ ไปในระยะเวลาอันสั้นหรือไม่คงสภาพเดิม

ค. ประเภทวัสดุอุปกรณ์ประกอบและอะไหล่ ได้แก่ สิ่งของที่ใช้เป็นอุปกรณ์ประกอบหรือ

อะไหล่สำหรับการซ่อมแซมบำรุงรักษาทรัพข์สินให้กลับคืนสภาพดังเดิมที่มีลักษณะเป็นการซ่อมบำรุงปกติ

หรือค่าซ่อมกลาง - ครุภัณฑ์ ได้แก่ สิ่งของที่ โดยสภาพมีลักษณะคงทนถาวร มีอายุการใช้งานยืนนาน เมื่อชำรุด

เสียหายแล้วสามารถซ่อมแซมให้ใช้งานได้ดังเดิม

3.เพื่อประโยชน์ในการจำแนกประเภทรายจ่ายตามงบประมาณ สำนักงบประมาณอาจกำหนดให้

ถือว่าสิ่งของรายการใดเป็นวัสดุหรือครุภัณฑ์ขึ้นเป็นการเฉพาะตามความจำเป็นและเหมาะสม - หากได้รับจัดสรรงบประมาณรายจ่ายประจำปี รายการค่าวัสดุและรายการค่าครุภัณฑ์ไม่

สอดคล้องกับงบรายจ่ายตามหลักการจำแนกประเภทราขายตามงบประมาณที่ปรับปรุงใหม่ ให้ดำเนินการ

โอนเปลี่ยนแปลงรายการงบประมาณสำหรับรายจ่ยค่วัสดุและรายจ่ายค่ครุภัณฑ์ เพื่อให้ถูกต้องตาม

งบรายจ่ายที่กำหนดไ ว้ในหลักการจำแนกประเภทรายจ่ายตามงบประมาณก่อนลงนามในสัญญาจัดหาวัสดุ

หรือครุภัณฑ์ โดยไม่ต้องขอทำความตกลงกับสำนักงบประมาณ

การจัดทำทะเบียน คุมทรัพย์สิน

- อาคารหรือสิ่งก่อสร้างให้บันทึกทะเบียน คุมทรัพย์สินและคำนวณค่าเสื่อมราคาทุกรายการ/ชุด/กลุ่ม

(1 แผ่นต่อ 1 รายการ/ชุด/กลุ่ม ยกเว้นโต๊ะ เก้าอี้นักเรียน 1 แผ่นต่อ 10 ชุด/หน่วย) - ครุภัณฑ์ ได้แก่ สิ่งของที่ โดยสภาพมีลักษณะคงทนถาวร มีอายุการใช้งานยืนนาน เมื่อชำรุดเสียหาย

แล้ว สามารถซ่อมแซมให้ใช้งานได้ดังเดิม - ทรัพย์สิน (ครุภัณฑ์หรือวัสดุหรืออุปกรณ์ต่างๆ) ที่ซื้อหรือได้มาที่มีลักษณะคงทนถาวร อายุการใช้

งานตั้งแต่ ! ปีขึ้นไป แต่ราคาต่อชุด/ต่อหน่วยต่อกลุ่ม มูลค่าไม่ถึง 5,000 บาท ให้บันทึกทะเบียนคุม

ทรัพย์สินโดยไม่ต้องคำนวณค่าเสื่อมราคา - กรณีซ่อมแซมหรือปรับปรุงอาคาร/สิ่งก่อสร้างครุภัณฑ์/วัสดุคงทนถาวร/อุปกรณ์ต่างๆ ให้บันทึก

ประวัติการซ่อมบำรุงรักษาทรัพย์สินค้านหลังทะเบียน คุมทรัพย์สินทุกครั้ง

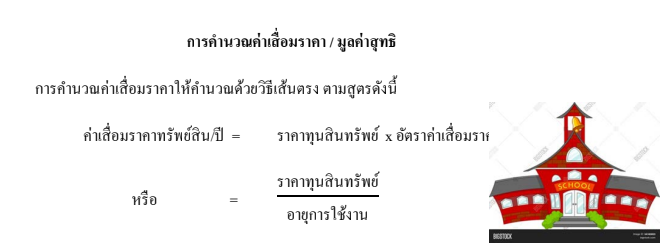

ร. การคำนวณค่าเสื่อมราคาทรัพข์สินเพื่อหามูลค่าสุทธิ ให้คำนวณ ณ วันสิ้นปีงบประมาณของทุกปี

(30 กันยายนของทุกปี) - การคำนวณค่าเสื่อมราคา ให้ใช้อายุการใช้งานอย่างมีประสิทธิภาพตามตารางที่ สพฐ. กำหนด

- การนับระยะเวลาการใช้งาน

ทรัพย์สินที่ได้มาระหว่างวันที่ 1-15 ของเดือนให้นับเป็น เดือนที่ 1

ทรัพย์สินที่ได้มาตั้งแต่วันที่ 16 เป็นต้นไปให้นับเดือนถัดไปเป็น 1 เดือ - มูลค่าของทรัพย์สินเมื่อครบกำหนดอายุการใช้งาน (ปีสุดท้าย จะมีมูลค่า สุทธิ = หากยังใช้

ประโยชน์ได้ หรือยังไม่ได้จำหน่ายตามระเบียบกระทรวงการคลังว่าด้วยการจัดซื้อจัดจ้างและ

บริหารพัสดุกาครัฐ พ.ศ. 2560 ให้คงมูลค่สุทธิของทรัพย์สินนั้นในทะเบียนคุมทรัพย์สิน = 1 บาท

ดาวน์โหลดไฟล์

ขอบคุณที่มา :: สพป.ปน1 : สำนักงานเขตพื้นที่การศึกษาประถมศึกษาปัตตานี เขต1 (pattani1.go.th)